お金の教室№29「インデックスなのか、アクティブなのか」だけでなく「コンセプト」にも着目を

投資信託の中に組み入れる銘柄を選別する「アクティブファンド」はコスト(購入時の手数料や、保有期間中に自動的に支払われている信託報酬など)が高く、日経平均株価などの特定の指数に連動する形で基準価額が変動する「インデックスファンド」には長期的には価値の膨れ上がり方で劣りがちなのだから、インデックスファンドの方が投資に適している。その中でコストの安いものから選ぶのが最善である——―といったメディアの論調がたまに目に留まります。

まず理解したい大原則は以下のポイントです。

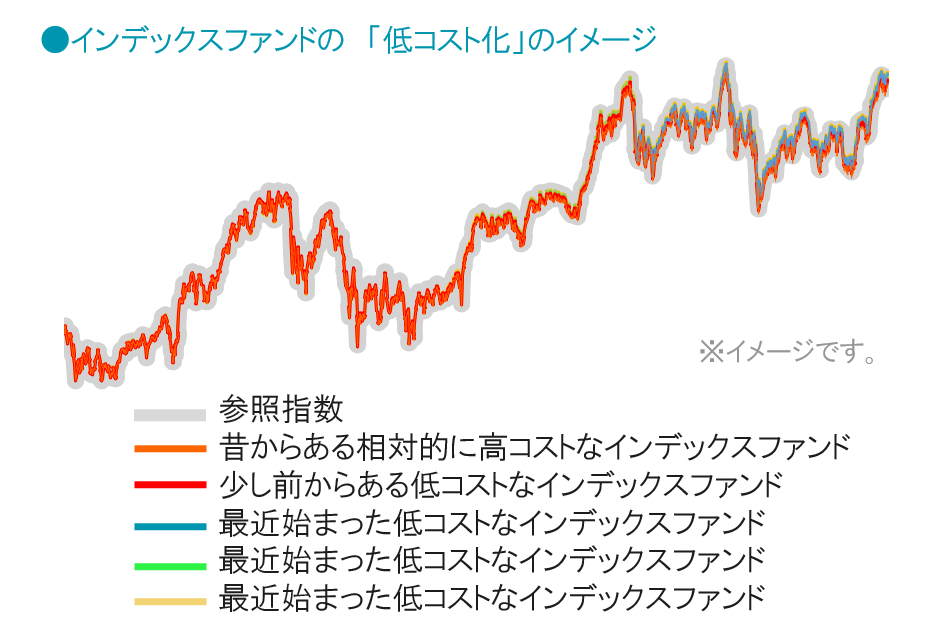

下のイメージ図にある通り、信託報酬が異なるどの投資信託も、同じ指数を参照するインデックスファンドである限り、背景のグレーの指数通りに推移していきます。なので、折れ線の高低に差がほとんど生まれないことが見て取れます。

信託報酬が低いことは、ファンドマネージャーにとっては指数との連動性を高めやすくなるメリットではありますが、だからといって指数を外れてどんどん上がるわけではない(上がってはいけない)のがインデックスファンドなのです。

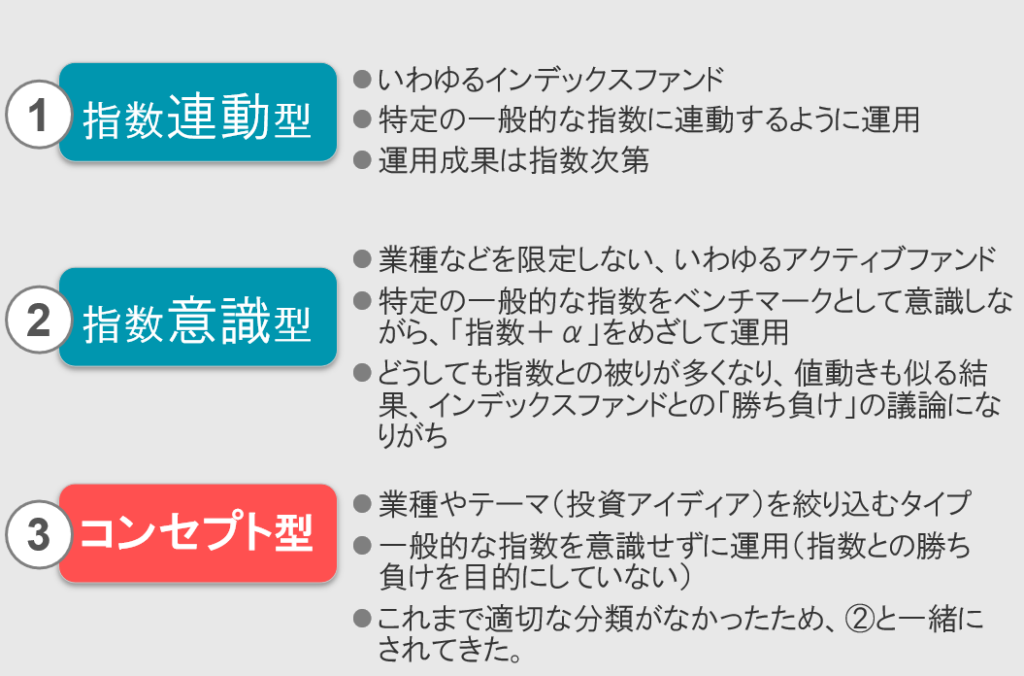

なお、インデックスファンド以外をすべてアクティブファンドとしてしまう伝統的な分類方法は少し無理があるかも知れません。株式ファンドは現在、以下の3つに分類するのが適切と考えられます。

「アクティブファンドの多くは各指数の伸び率ほど基準価額を上げていないから、運用はインデックスファンドで良い」という考えは、過去に投資信託商品として多かった②における、ベンチマークとの勝ち負けのことを言っている場合が多いです。

近年の、いわゆる「テーマ型」に分類される③は、そもそも一般的な指数を意識しないものが多いため、インデックスファンドとの優劣の議論(アクティブ運用の有効性とコスト批判)自体が当てはまりません。検討するべきなのは、投資対象とする産業の絞り込みや、投資アイディア自体をどう考えるかでなければなりません。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。