お金の教室№33 リターンは「トータル」で考える

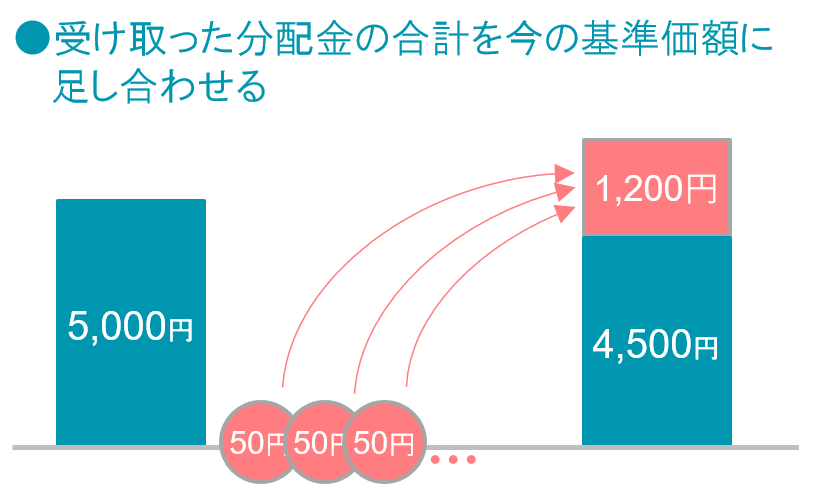

既に受け取った分配金は、今の基準価額に足して考えます

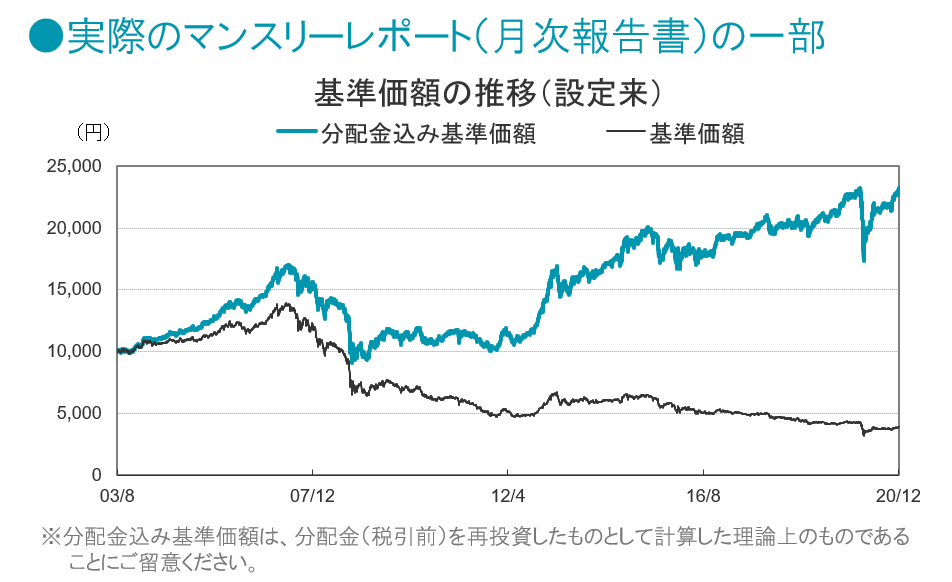

ほとんどの投資信託はマンスリーレポート(月次報告書)が運用会社のホームページ等に毎月掲載されますが、基準価額の線グラフが下図のように2本線になっていることがあります。

これは「分配金込み基準価額」と言われる仮想の基準価額です。

なぜこういった表示をしているかというと、過去に出した分配金を除外しては、本当のリターンにならないからです。

“分配”とは“資産の一部切り崩し”ですから、出した分だけ基準価額が下がっています。

そして投資家はその分を手元に回収しています。

したがって、グラフにはその分を足し戻さないと、投資信託としてのリターンの計算が合わないことになるのです。

下のグラフの青い線はつまり、「出した分配金を受け取らずにすぐ投資信託に戻し入れたと仮定」した線なのです。

お客さまの視点に立てば、販売会社で「分配金再投資コース」を選んだ場合とほぼ等しいと言えます。

毎月分配金を出すタイプの投資信託や、年2回決算を行うタイプの投資信託で多めの分配金を出した投資信託などは、その分だけ比較的大きめに基準価額が下がっています。

私たちはつい、受け取った過去の分配金のことを忘れて「今この基準価額で売ったら損じゃないか」などと思いがちですが、受取済みの分配金を足し込んでリターンを考えるのが必須です。

販売会社によっては定期的な報告書の中で、「トータルリターン」という言葉によって、受取済み分配金を含んで計算してくれている場合がありますが、簡便法としては、今の基準価額に過去受け取った分配金を単純に足すのが分かりやすいです。

例えば1年前に5,000円で買った投資信託が今4,800円で、過去受け取った分配金が毎月1万口当たり50円(年間600円)だったとすると、4,800円+600円=5,400円。

リターンは5,400円と5,000円の差になります。

利回りにすると、5,400円÷5,000円-1=0.08ですから、年8%となります。

基準価額だけだと、5,000円で買った投資信託が4,800円で損しているように見えますが、分配金を合わせたトータルリターンで見ると年8%の利益ということです。

マンスリーレポートの2本目の線は、それを表現したものであり、グラフと一緒にあるリターンの表も、このトータルリターンの考え方で計算されているのです。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。