お金の教室№17「ハイリスク・ハイリターン」とは?

高いリターンを得るためにはやはり、途中のブレ方への「予測と心の準備」が必要です。

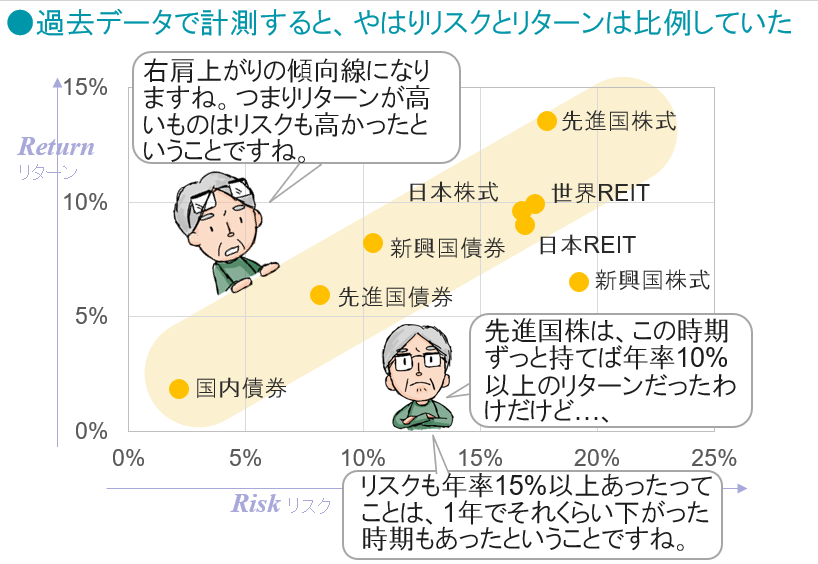

過去のデータを用いて各資産のリターンとリスクを計測すると、以下のようなグラフになります。縦軸であるリターンが高かった資産は、横軸であるリスク、すなわち「途中のブレ方」も大きく、そのストレスに耐える「予測と心の準備」が必要とされたことが分かります。

高いリターンを求めるなら高いリスクを受け入れる必要がある、いわゆる「ハイリスク・ハイリターン」の関係はやはり事実だったということです。

2010年12月末~2020年12月末(月次)

リターンは2時点のリターンを年率換算、リスクは月次リターンの標準偏差を年率換算

●日本株式:東証株価指数(配当込) ●先進国株式:MSCI-KOKUSAI指数(配当込) ●新興国株式:MSCIエマージング・マーケット指数(配当込) ●日本債券: FTSE日本国債インデックス ●先進国債券: FTSE世界国債インデックス(除く日本、ヘッジなし) ●新興国債券:JPモルガン・エマージング・マーケッツ・ボンド・インデックス・プラス(ヘッジなし) ●世界REIT:S&PグローバルREIT指数(配当込)●日本REIT:東証REIT指数(配当込) ※日本株式、日本債券、日本REIT以外はすべて米ドルベースの指数を日興アセットが円換算

※信頼できると判断したデータをもとに作成 ※データは過去のものであり、将来を約束するものではありません

このグラフで大切なことは、あくまで過去の実績の話だということです。特にリターンの値は参考程度にとどめておきたいところです。なぜなら、今後の経済や市場の動向は相変わらず流動的で予測することは困難ですし、お客さま自身がいつまで資産を保有し続けられるかによっても大きく左右されるものだからです。

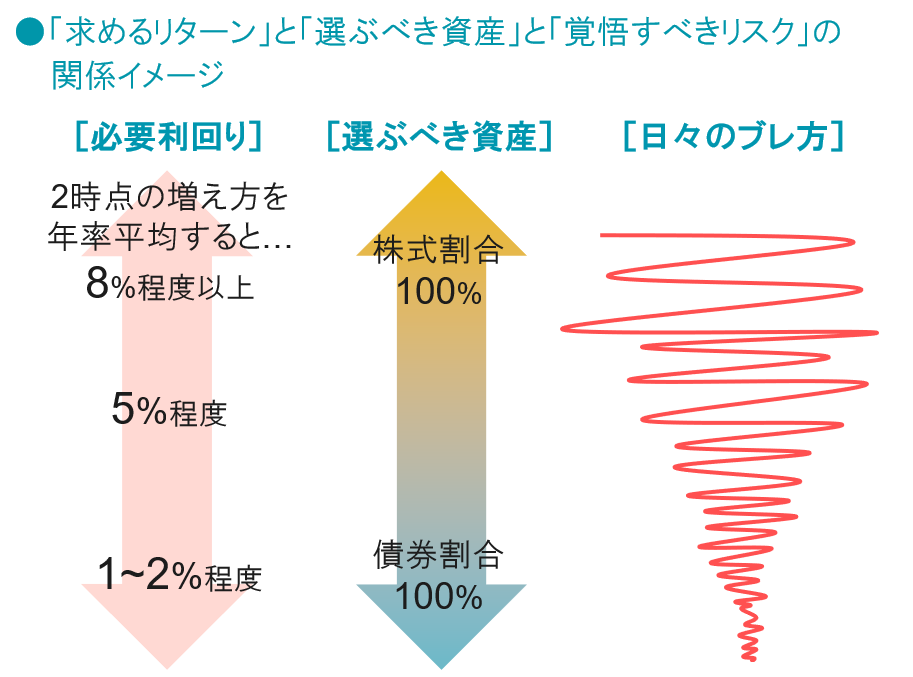

しかし、自らが設定するゴール(目標額)が高く、その達成への「必要利回り」が年率5%を超えたり10%に近かったりする場合は、一般的なバランスファンドではやや荷が重く、株式を中心とした投資が必要と言えます。

その場合は同時に、「1年間で15%や20%程度の下落は当たり前のようにあるだろう(だから、目標を達成する途中のブレ方として我慢しないといけない)」という「予測と心の準備」、言い換えれば「覚悟」が求められることも、グラフから読み取る必要があります。

※[必要利回り]と[選ぶべき資産]の関係性は、過去のリスクとリターンのプロットグラフを参考にした、あくまでもイメージです。税金や手数料を考慮しておりません。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。