お金の教室№18 長く持つことで「結果オーライ」となったのが、過去の長期投資の効果

よく耳にする説明に「リスクとは『危険』という意味ではなく、『価格のブレ幅』のことです。そしてそのブレ幅は、長期投資と分散投資で減らすことができます」というものがあります。しかしスッと理解しがたい表現です。

例えば今日購入した投資信託を1週間後に売るつもりの短期投資家にとっても、10年持つつもりの長期投資家にとっても、その投資信託の今日1日のブレ方は一緒です。つまりお客さまが日々直面する「価格のブレ幅」としての「リスク」は、投資期間とは無関係です。

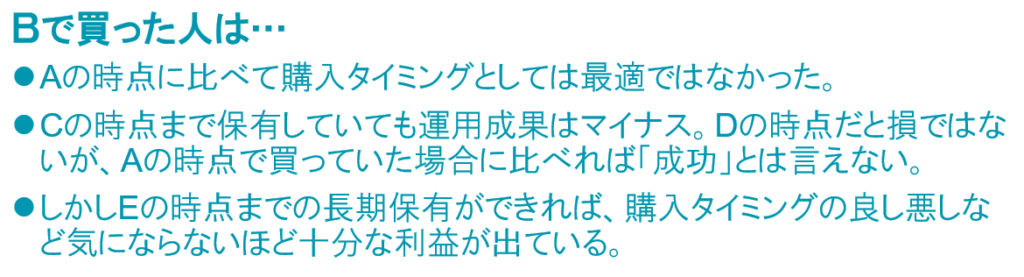

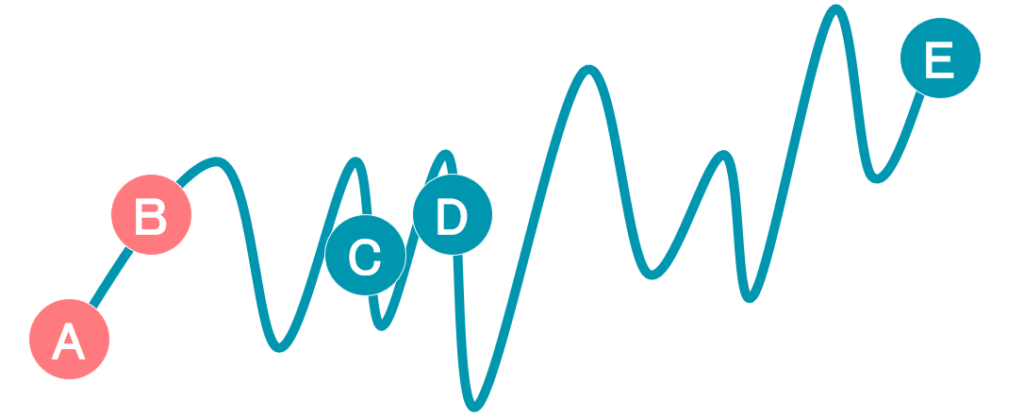

長期投資で減るのは「投資タイミングによる損失リスク」です。今日買って1週間後に売る場合、「今日の値段(購入価格)」は非常に重要で、1週間後はマイナスになっているかもしれません。しかしそのまま1年後まで放っておけばプラスかもしれませんし、10年後ならもっとプラスかもしれません。拍子抜けするかもしれませんが、実はこれが長期投資の効果なのです。

短期の運用期間だと致命傷となる投資タイミングの「選択ミス」が、長く保有することで「結果オーライ」になりやすい。なぜなら長期投資だと右肩上がりになると期待されるのが投資信託だから—――長期投資の効果とは実はこれだけのことであり、同時に非常に重要な「投資の本質」と言えます。

分散投資ではどんな効果が得られるのか?

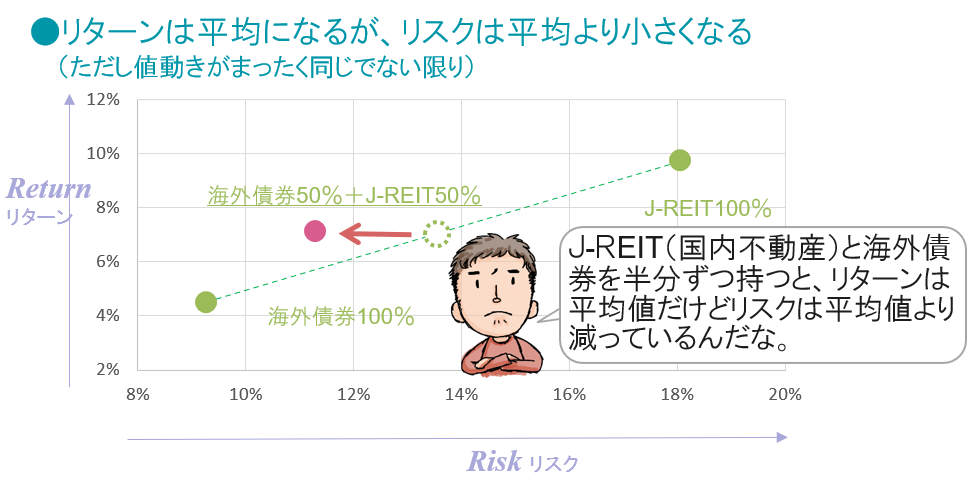

1つの投資信託の中の「組入銘柄間」においても、バランス型ファンドにおける株式と債券などの「資産間」においても、あるいは複数の「投資信託商品間」においても、それぞれの値動きが全く同じでない限り、「価格のブレ幅」としてのリスクは、それらの平均値よりも減ります。これがいわゆる分散効果です。

しかし、「リターンも分散」されてしまうため、何が何でも分散すれば良いというものでもなく、目的に応じた適度な分散という観点も大切です。例えば確定拠出年金で選ぶ投資信託として、日々のブレ幅の小ささを重視してたくさんの投資信託に分散投資したとしても、確定拠出年金の真のリスクは、「日々の価格のブレ」よりも「退職時に十分なお金が出来ていないこと」かもしれません。そう考えた場合、正解は「分散投資」ではなく「成長性が見込まれるファンド1本への投資」となり得るのです。

2003年3月末~2020年12月末

リターンは年率換算し、リスクは月次リターンの標準偏差を年率換算しています。配分比率は月次でリバランスしたものと仮定し計算しています。

●海外債券: FTSE世界国債インデックス(除く日本、ヘッジなし) ●J-REIT:東証REIT指数(配当込)

※海外債券は米ドルベースの指数を日興アセットが円換算 ※信頼できると判断したデータをもとに作成 ※データは過去のものであり、将来を約束するものではありません。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。