2022.11.21 お金の教室

お金の教室№24「分散投資」という考え方

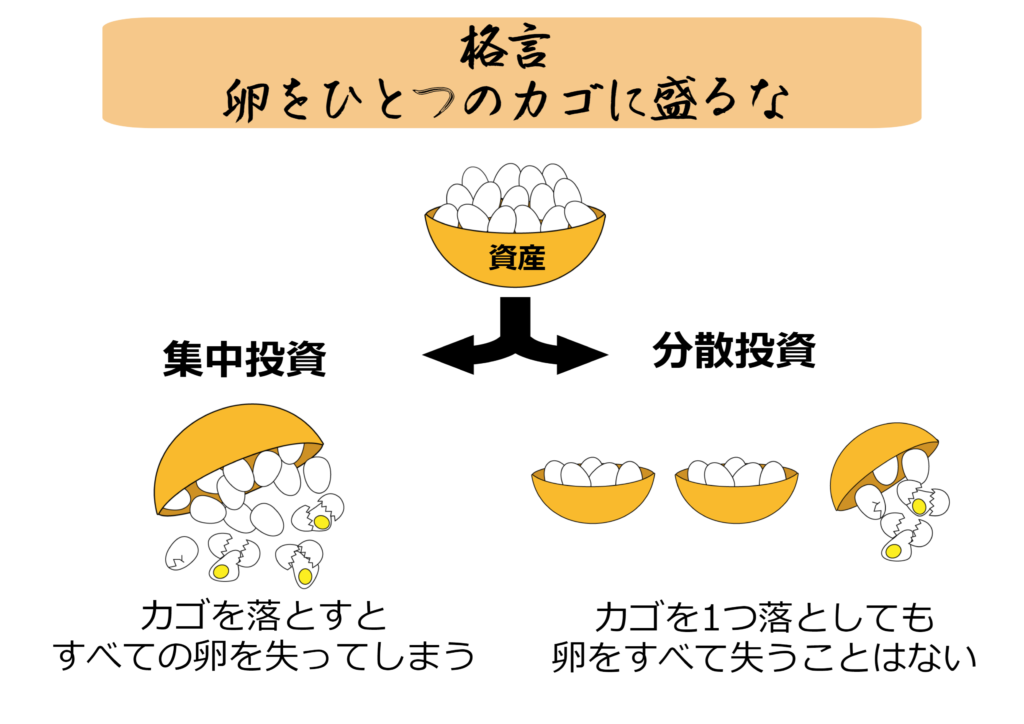

「分散投資」とは

昔から「卵をひとつのカゴに盛るな」と言われます。確かに1つの会社の株式だけに投資しているよりは100社に分散して投資した方が、少なくとも全部が割れる(倒産して価値がゼロになる)心配は減りそうです。ただし、自分で100社の株式を買うのは大変ですから、そこで投資信託の出番となります。

ではその投資信託の商品も、1本でなくたくさんの本数を買って分散した方が良いのでしょうか。

例えば預貯金が1,000万円ある人が100万円分の投資信託商品を買ってみようと思った時、10万円ずつ10本に分散するのが正解なのでしょうか。購入手続きなどが10倍になって面倒なだけかもしれません。

単純に「分散が大事」というのではなく、「資産運用には、色んな段階での分散がある」ことをまず理解したほうが良さそうです。

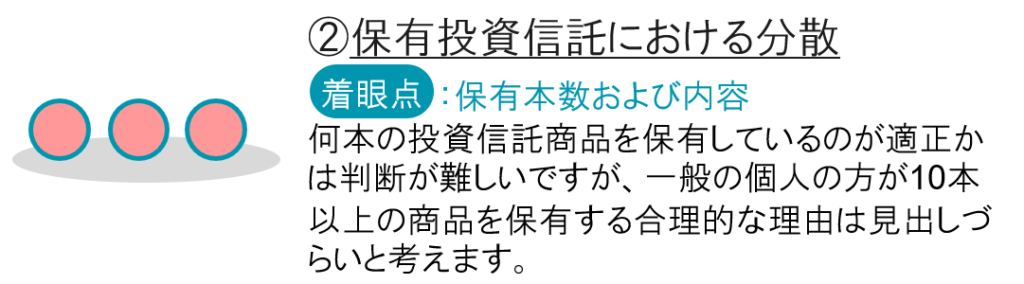

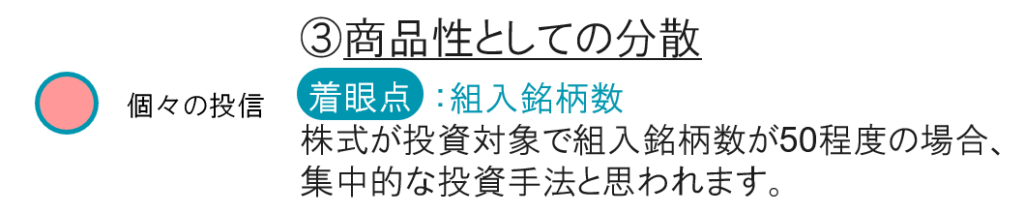

「分散」というとバランスファンドのことや、複数の投資信託のあわせ持ちのことをイメージすることが多いですが、下記のように3つの段階それぞれに「分散」が存在しています。

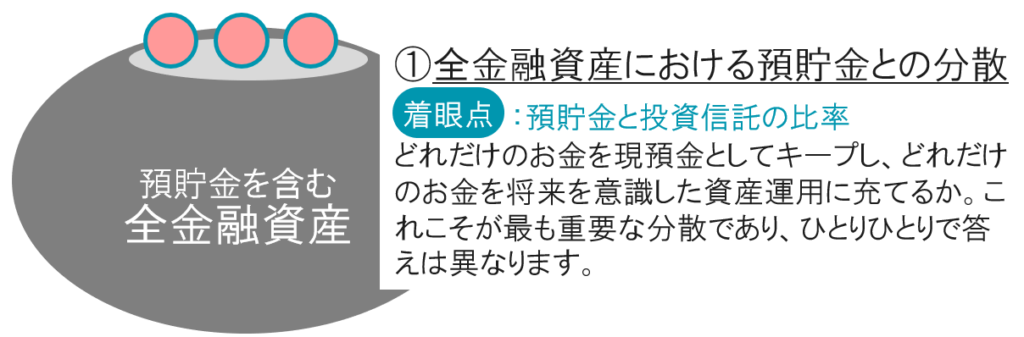

一般の個人の方にとって最も重要なのは、おそらく下記の①です。極端に言えば、当面のお金(預貯金)と将来のためのお金(資産運用)の関係について明確な方針があるならば、預貯金と、株式に投資する1本の投資信託商品だけ保有するのでも全く構わないのです。

タイプの異なる投資信託を同時に保有することで、異なる値動きとなりやすいことから分散の効果が期待できる「あわせ持ち効果」などから考えるのではなく、手元のお金全体と将来の人生設計を踏まえて預貯金と投資信託との配分(分散)を考え、実行することが大切です。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。