2022.03.04 お金の教室

お金の教室№2 お金の耐久力

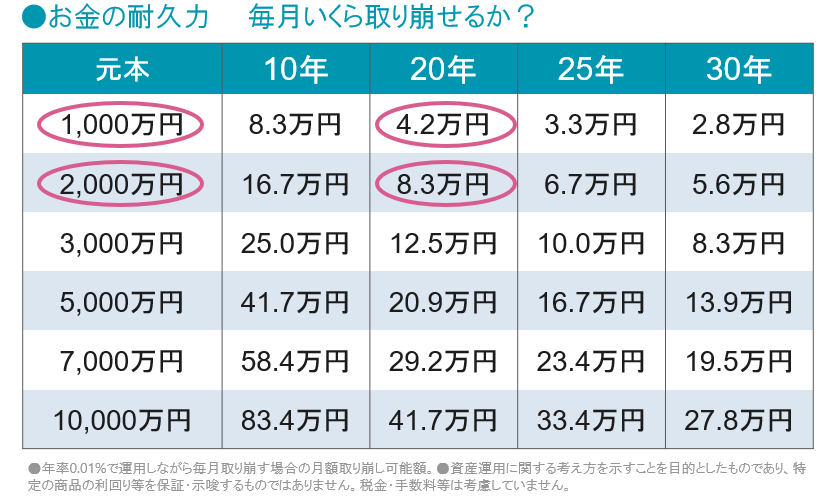

「お金の耐久力」とは?

「使うというモノサシ」でお金のチカラをはかってみると、持っておきたい金額が見えてきます。

人生100年時代の到来の一方で、老後2,000万円問題が話題となりました。老後2,000万円問題が正しいかどうかは別にして、「自分なら何歳の時にいくらくらいもっていたいだろうか?」を考えてみることは、20代の方にとっても70代の方にとっても大事なことです。

その際、「もし何かあって、いざ取り崩そうとしたら毎月いくら使えるのか?」という、取り崩しへの耐久力で考えてみると、そのお金の具体的なチカラが見えてきます。

もちろん1,000万円は大きなお金ですが、もし20年で取り崩そうと思ったら、毎月4万2,000円しか使えないことが分かります。2,000万円だと8万3,000円。それで足りるかどうかは人それぞれですが、「2,000万円問題」とは単にそういう話なのです。

一方で、公的年金をゼロとして将来設計するのは悲観的すぎると言えます。「年金を将来の生活基盤としながら、そのプラスアルファとしてどれだけの耐久力(取り崩しのチカラ)のあるお金を持っておきたいか」といった前向きな考え方をすべきでしょう。

逆に上の数字を見て、「もし65歳で、70歳で、80歳で、1,000万円のお金があったら、毎月4万2,000円を美味しい食事や旅行に使える!」と考えてみてはいかがでしょう。

「毎月4万2,000円使える!」というお金の耐久力を知らずに、お金が減ってしまうのが怖くて使えないまま過ごすのが、実は一番残念なことかもしれませんね。

お金の耐久力について関心を持たれた方はこちらへ!

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。