2022.03.11 お金の教室

お金の教室№3 お金の増殖力

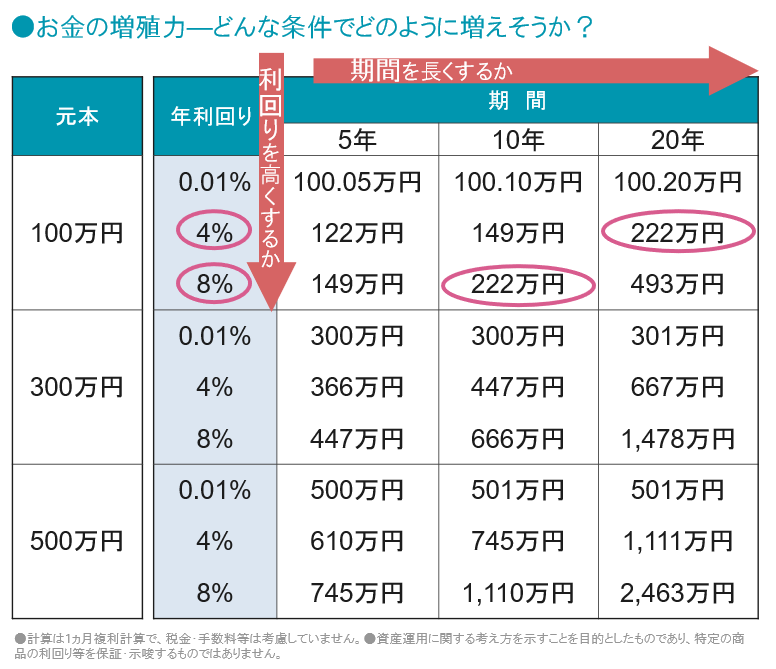

「お金の増殖力」とは?

増やすのは思ったよりも大変。でも具体的にイメージすることは大切です。

「こんな預金金利ではお金は増えない」など、どうしても低金利がやり玉にあげられがちですが、もともとお金はそう簡単には増えてくれません。増やすためには利回りを高くするか、長い期間をかけるか、またはその両方が必要です。

100万円を200万円にしたい人は、もし20年の長期戦ができるならば年4%、もし「20年は長すぎる。10年で増やしたい」と思うなら年8%の運用利回りが必要という計算になります。それはつまり、「長期」での、預貯金ではない「資産運用」が必要だということを意味しています。

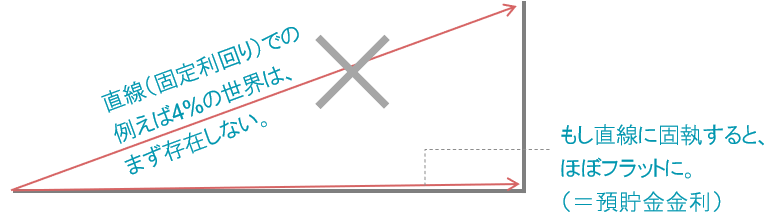

よって、本気でお金を増やそうと思うなら、預貯金の固定利回りによる「直線的に資産が増加することへの期待」という殻を破り、値動きという「資産価値の曲線による変動」を受け入れることが、どんな低リスクとされる投資信託商品でも必要です。

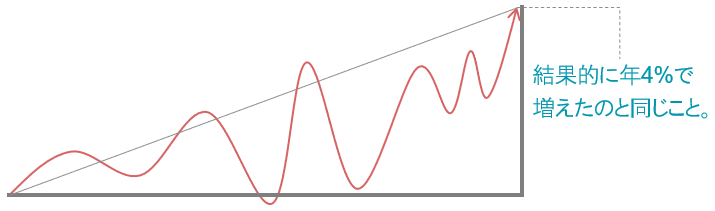

言い換えれば、「毎年の固定利回りでは無理でも『平均での4%』なら期待できるかも」と考え、「日々の値動き」という目先の損益にとらわれず、長期的視点のもと途中の価値変動を受け入れる、前向きな覚悟、発想の転換をするということです。 逆に今、「元本保証で(=直線的な運用利回りで)4%ですよ!」などという話があったら、それはほぼ間違いなく金融詐欺だと疑うべきです。

曲線を受け入れ、「結果的に、後から振り返ったら年4%と同じことだった」ということはあり得ることです。

途中のストレスを受け入れる代わりに、「後から振り返った時に、預金等より良い結果」というものを手に入れるという行為こそ、資産運用です。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。