お金の教室№10 <投資信託の仕組み>基準価額は「額」ではなく「率」で考える

投資信託を保有していると、どうしても日々の基準価額が気になるものです。最も早く基準価額が載るのは運用会社のホームページで、18時から19時頃に掲載されることが多いです。

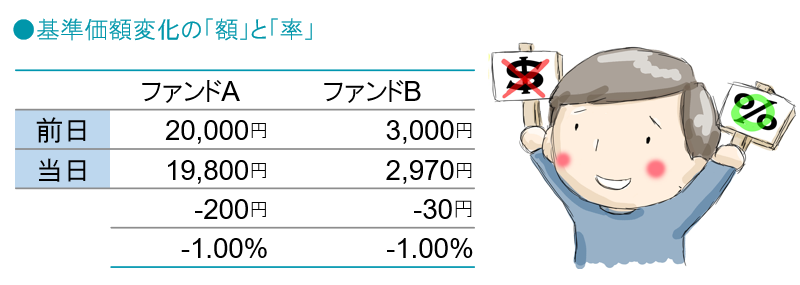

その時、前日比で200円も下がっていたら少しビックリするかもしれません。「次の行にある投信は30円しか下がっていないのに…」などと考えるかもしれません。

しかし以下の通り、大切なのは「額」でなく「率」の変化です。考えてみれば当たり前ですが、基準価額が20,000円の投信の200円と3,000円の投信の30円は同じなのです。

「200円も下がった!どうしよう…」と考えるのではなく、「値段の振れ幅は何%なのか?」と変化率で考えるクセをつけることが大切です。最近の運用会社のホームページでは「額」と「率」を併記しているところも増えてきています。

単なるモノサシ

もうひとつの誤解が「25,000円?そんなに基準価額が高い投信は買いづらい」といったものです。感覚的にはよく分かるのですが、実はそれも正しくありません。

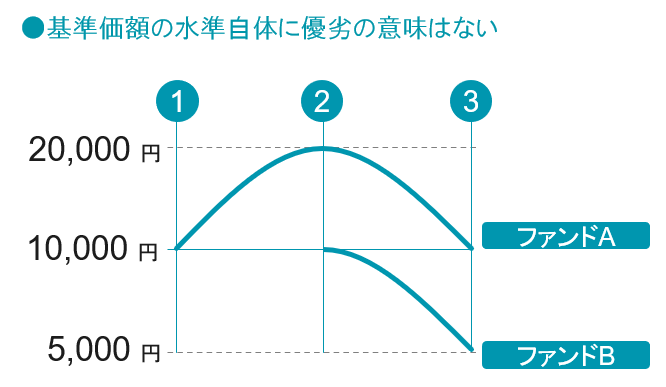

基準価額とは、買った時点からの変化率(リターン)を測るモノサシでしかありません。そもそも下の絵のように、投資信託のファンドAとBの「商品設定された時点」が①と②のように異なれば、同じ運用であったとしても③の時点では10,000円と5,000円となっているのです。ここで「5,000円のBがAより劣っている」とか「Bに比べてAが高くて買いづらい」と考えるのが正しくないのは明らかです。

大切なのは買った後に「その投資対象が上がるかどうか」であり、基準価額の水準自体に「高い・安い」の意味はありません。もし③で買った後にその投資対象が1割上昇すれば、ファンドAは10,000円が11,000円になり、ファンドBは5,000円が5,500円になります。どちらの場合であっても、投資したお金が100万円なら110万円になっていることは同じなのです*。大切なのは、やはり「率」で考えることなのです。

*簡易的な説明をしています。投資対象の変動率と投資信託の変動率とは、その投資信託の投資目的やインデックスファンドかどうかなどの商品性の他、様々な要因により異なります。また投資金額がいくらになっているかどうかについては、税金や手数料等のコストを考慮していません。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。