お金の教室№13 <投資信託の仕組み>分配は別に「お得」じゃない

投資信託には最低でも年1回、頻度が高いものでは毎月に「決算日」が定められています。決算になると、運用会社は運用報告書の作成など法定手続きを行いますが、任意のアクションとして、分配金の払い出しを検討する場合があります。

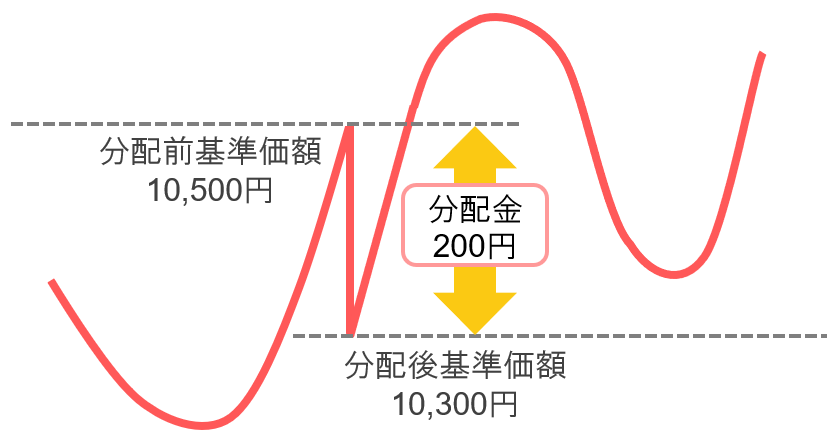

決算が年1回の投資信託では分配を積極的に行わない場合が多く、毎月決算の投資信託では極力毎月安定的な分配払い出しをする投資信託が多いようです。しかし重要なのは、いずれの場合においても、「分配を出すと基準価額がその分だけ下がる」という事実です。投資信託という「箱」から現金を外に出すのですから、投資信託を一部解約しているのと基本的には何ら変わらないというのが分配金の考え方です。 「今度の分配はいくら出るか楽しみ」とか「いつまでに買えば今月の分配金をもらえるの?」とおっしゃるお客さまがいらっしゃいますが、おそらく根本的な勘違いをされています。今日買って、例えば数日後に分配を受け取ったとしたら、振り込んだお金をすぐに解約したのと同じことなのです。100万円買って10万円相当の分配が出たとしたら、投信の評価は90万円になっています。運用せずにすぐ戻ってくるお金にまで申込手数料を支払ってしまったと考えると、分配直前の購入は損ですらあります。

したがって分配金を積極的に、あるいは安定的に出す投資信託は、お金を長期で増やす目的には適しません。分配金を受け取らずに自動的に無手数料で同じ投資信託を買い付ける「再投資コース」を選ぶことができますが、受け取らないのであれば元々、毎月分配型など多頻度分配の投資信託を選ぶのは合理的ではありません。 投資信託によっては、「年1回決算型/毎月分配型」などのように、同じ運用で違う決算の「コース選択」ができるものもあります。受け取る必要はないが商品性に魅力を感じる場合は、年1回決算型(資産成長型)を選べば良いと言えます。

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。