2022.04.15 お金の教室

お金の教室№5 コツコツは侮れない

コツコツは侮れない。ただし「本気の積立」をする覚悟が必要

「積立」は、投資信託に限らずとも、お金を貯める方法として昔からの王道です。ただし、着実に資産を積み上げるには、積立を本気で行う覚悟が必要です。

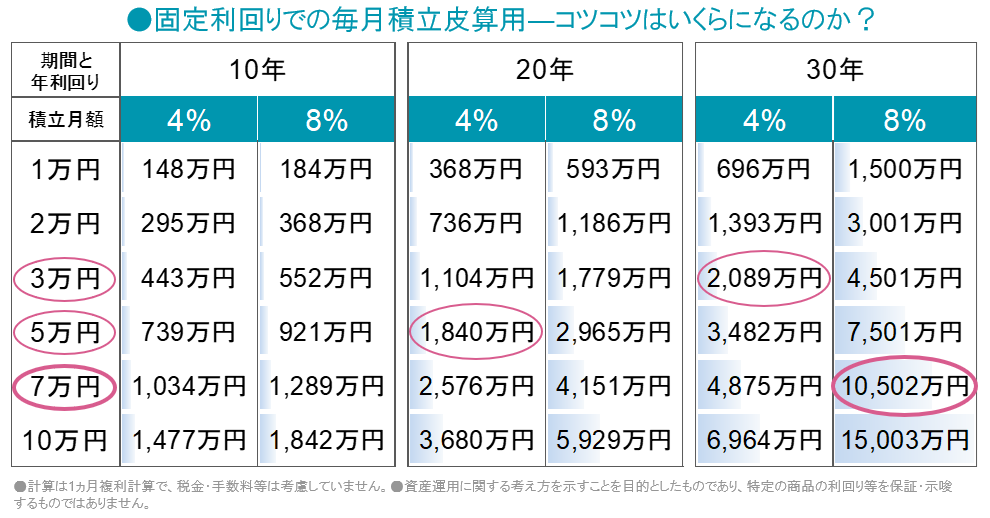

下の表を見て驚くのは、もし毎月7万円を、どうにか年8%で、頑張って30年間の積立を続けられたなら、なんと1億円を超えること。「コツコツのチカラ」は侮れません。

例の「2,000万円問題」でいえば「5万円×年4%×20年」や「3万円×年4%×30年」がひとつの「皮算用」ということになります。

ただしこれは固定利回りのシミュレーションであり、投資信託で積立を行った場合は絶対にこの通りにはなりません。仮に事後の平均リターンが年8%だったとしても、1年目が12%で2年目が4%での平均8%かもしれず、固定利回りでの想定は当てはまらないのです。

したがってこの表は、「やるなら本気の金額でやらないと!」とか「必要利回りが高いのだから、ある程度のリスクは受け入れないと!」など相応の覚悟、いわば「本気の積立」を決意するための皮算用として参考にしてください。しかし、それが実は一番大切なことなのです。

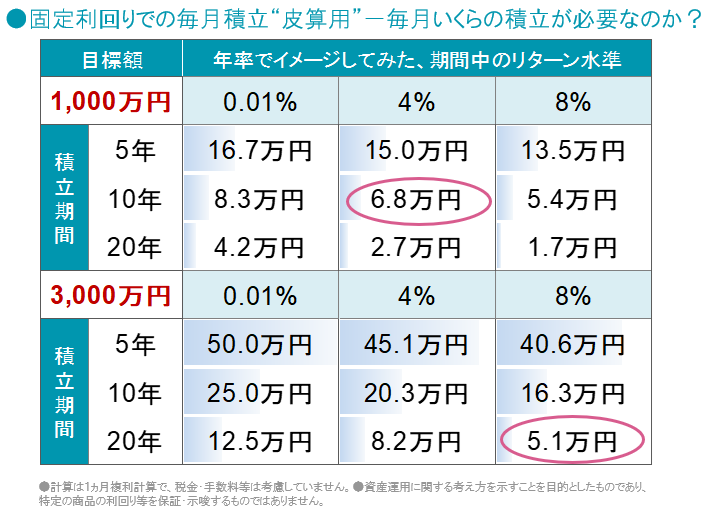

上の表は、目標額達成のための必要積立額を期間・利回り別に整理したものです。例えば20年後の3,000万円をめざすなら、年平均8%を期待してリスク高めの投資信託で毎月5万円。10年後に1,000万円をめざすなら、年平均4%を期待してミドルリスクの投資信託で毎月6.8万円。

やるなら「本気の積立」でないと―――。

いきなり本気の積立は難しい・・・

まずは少額からはじめてみてはいかがでしょうか?

- 出典:日興アセットマネジメント「ラクによめる楽読Basics(ラクヨミベーシック)」

- 本お知らせは、あしぎんマネーデザインが投資信託の仕組みについてお伝えすること等を目的として作成したものであり、特定商品の勧誘資料ではありません。なお、掲載している見解は当コラム作成時点のものであり、将来の市場環境の変動等を保証するものではありません。

- 投資信託は、預金ではなく、預金保険の対象ではありません。

- 投資信託は、設定・運用を投信会社が行う商品です。

- 投資信託の運用による損益は、投資信託を購入されたお客さまに帰属します。

- ご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 一部の投資信託には、信託期間中に中途換金できないものや、特定日にしか換金できないものがあります。